让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

- 你的位置:扶绥付安网络科技工作室 > 服务项目 > 第一季度债市波动区间将扩大

第一季度债市波动区间将扩大

开首:金融街廿五

作家:郑葵方,建行金融商场部

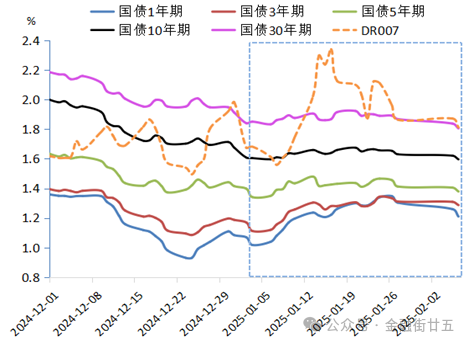

2024年12月以来,国内债券收益率捏续下行。10年期国债收益率在2025年1月3日最低下行至1.5966%,但随后反弹最高至1月20日的1.6747%,尔后再度轰动下行,在2月6日降至1.5958%,刷新历史新低。瞻望第一季度,债市的风险和契机并存。

图1:各期限国债收益率和资金利率走势

一、第一季度的风险成分

1.包括政府债和政金债在内的利率债刊行节拍可能前移,春节后债券供给压力将上升。尤其要温顺3月两会时分公布的财政刺激计谋是否会超预期。当今商场主流预期2025年财政赤字率升至4.0%,卓越国债刊行界限或在3万亿元。场地政府新增专项债额度旧年为39,000亿元,若讨论化债8,000亿元和收储,本年新增额度或大于旧年。

2.货币宽松力度或不足预期。由于基金、应允、保障和农商行提前博弈2025年降准降息行情,1月10年期国债收益率在1.59~1.68%区间波动,提前订价了降息预期。但与此同期,跟着好意思国多项经济数据优于预期,好意思联储降息方法放缓,好意思元指数走升,东谈主民币汇率濒临较大贬值压力。后续受制于东谈主民币汇率的贬值压力,央行降准降息力度或不足预期,可能激发部分机构止盈、赎回基金,放大债市波动。

3.资金利率核心上行,与国债收益率倒挂。1月资金利率DR007平均为1.93%,面前1—30年期国债收益率已与资金利率倒挂,票息收入难以阴私资金老本,买债堕入负的捏有收益情势。跟着债券收益率短期下行空间有限,而资金利率上行,可能使非银机构倾向于融出资金,以获得比买债更高的收益。由此导致银行同行欠债波动较大,或进一步推升资金利率核心,加重买债捏有的负收益。

4.A股在3月两会前时时存在春季躁动行情,面前股债性价比(=1/沪深股市退换市盈率-10年期国债收益率)处在4.5%隔壁,为荒芜据以来历史95%分位数,意味着债券投资收益低,股票投资隐含报告率高,更具有投资价值。测度改日股市走强的概率上升,在股债跷跷板效应的作用下,交游型机构或减少债券交游需求。

二、利好债市的成分

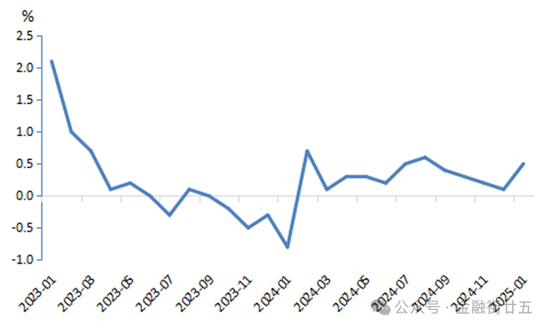

1.中国经济有用需求不足、物价水平偏低等问题仍待改善,复宿债市。1月CPI同比高涨0.5%,测度2月涨幅将回落至0.2%,我国内需不足,经济复苏基础尚待慎重。

图2:我国CPI同比走势

2.好意思国特朗普总统2月1日签署对中国商品加征10%关税的行政令,2月9日文告对总计入口到好意思国的钢铁和铝征收25%的新关税,买卖战改日有升级趋势,将对我国出口产生负面影响,商场避险情谊将提振机构的债券需求。

3.为对冲特朗普计谋冲击,互助政府债券刊行裁汰融资老本,助力我国实体经济规复,央行仍将保捏宽松的货币环境。但在东谈主民币汇率贬值压力偏大时,央行降准降息时点将延后,可能通过买断式逆回购、SLF和结构性用具等低调的样式,实时向商场补充流动性。

4.历来第一季度机构治服“早投资早收益”原则,金融机构配债需求额外繁荣。面前,经济基本面偏弱,实体企业信贷融资需求少,第一季度银行树立债券的压力较大。保障方面,业内测度第二季度东谈主身保障居品预定利率上限或下调50BPs,第一季度住户抢先锁定面前利率购买保障居品,保费收入有望昭彰增多,将加重保障机构的欠配。银行和保障第一季度配债需求较为强劲,利好债市。

详细上述成分,咱们测度第一季度债券收益率反弹事后仍有下行空间。但由于利率债刊行节拍前移、货币宽松力度不足预期、资金利率核心上升和股市走强等风险成分扰动,债市波动将加大,测度第一季度10年期国债的波动区间将较1月的1.59~1.68%扩大。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:赵想远